相続

2019年10月 8日 火曜日

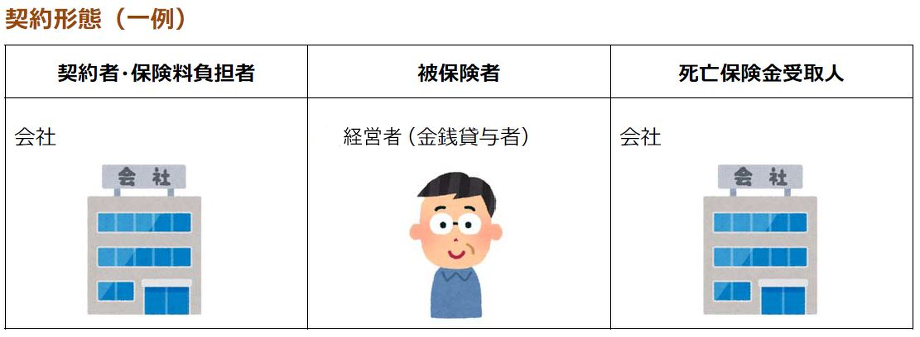

会社への貸付金と生命保険

経営者が個人の資産から会社に金銭を貸し付けているケースはよくありますが、返済されないまま経営者が亡くなった場合、この貸付金は相続財産となります。会社はこれに備える必要があります。

貸付金は、相続財産となりますが金銭ではなく『債権』です。

つまり、貸付金を相続した人の手元には現金は入らないのに、相続税はかかってきます。

貸付金を相続した人が当該会社の後継者や役員であるならばまだしも、会社とは関係のない人が相続した場合は、いつお金になるのか分からない『債権』は不要だと考えるでしょう。

そして、一刻も早く返済を受けたいはずです。相続税を納めることになる場合には、尚のことでしょう。

貸付金を相続した人が会社に対して返還請求権を行使した場合に、会社側に返済資金がなければ、会社の存続すら危うくなります。

このようにならないために、『返済資金に充てるための生命保険契約』を今から会社で準備しておきましょう。

上記の生命保険契約を締結した後に経営者が亡くなった場合は、会社側は受け取った死亡保険金を原資に、貸付金を相続した方へ返済することができます。

生命保険契約を締結する際、設定する死亡保険金の額を将来返済に必要な資金(会社からみた返済すべき『借入金』)と同等にするかどうかは、会社側が支払う保険料との見合いになります。生命保険契約に係る保険料としての支払資金は必要不可欠です。会社に無理のない保険料の支払でないと、かえって会社の資金繰りを苦しめる結果となってしまいます。

そのため、継続的な会社の流出コストとなる保険料の支払を、会社が無理なく支払い続けられる範囲内で、死亡保険金の額を設定すると良いでしょう。

このような契約を検討される際には、まず日々の会社の資金繰りを確認しましょう。

生命保険契約に関するご相談、会社の資金繰りに関するご相談も、お気軽にご相談ください。

貸付金は、相続財産となりますが金銭ではなく『債権』です。

つまり、貸付金を相続した人の手元には現金は入らないのに、相続税はかかってきます。

貸付金を相続した人が当該会社の後継者や役員であるならばまだしも、会社とは関係のない人が相続した場合は、いつお金になるのか分からない『債権』は不要だと考えるでしょう。

そして、一刻も早く返済を受けたいはずです。相続税を納めることになる場合には、尚のことでしょう。

貸付金を相続した人が会社に対して返還請求権を行使した場合に、会社側に返済資金がなければ、会社の存続すら危うくなります。

このようにならないために、『返済資金に充てるための生命保険契約』を今から会社で準備しておきましょう。

上記の生命保険契約を締結した後に経営者が亡くなった場合は、会社側は受け取った死亡保険金を原資に、貸付金を相続した方へ返済することができます。

生命保険契約を締結する際、設定する死亡保険金の額を将来返済に必要な資金(会社からみた返済すべき『借入金』)と同等にするかどうかは、会社側が支払う保険料との見合いになります。生命保険契約に係る保険料としての支払資金は必要不可欠です。会社に無理のない保険料の支払でないと、かえって会社の資金繰りを苦しめる結果となってしまいます。

そのため、継続的な会社の流出コストとなる保険料の支払を、会社が無理なく支払い続けられる範囲内で、死亡保険金の額を設定すると良いでしょう。

このような契約を検討される際には、まず日々の会社の資金繰りを確認しましょう。

生命保険契約に関するご相談、会社の資金繰りに関するご相談も、お気軽にご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2019年7月 9日 火曜日

相続税の時効

相続税の時効とは、相続が発生してから5年間(又は7年間)税務署からの通知等が届かなければ相続税の納税義務が消滅するということです。

5年間か、7年間かの違いは、善意の相続人か悪意の相続人かによって変わりますが、善意の相続人である場合は5年間。悪意の相続人である場合7年間となります。

「悪意の相続人」とは、相続税を申告し納税する義務があることを知っていたにも関わらず申告及び納税をしなかった相続人のことです。

例えば、

・相続税を支払いたくないため故意に申告しなかった

・相続人全員での遺産分割の話し合いが進まず、申告期限である10ヶ月以内に相続税申告ができなかった

・申告期限を忘れてしまっていた

上記のように、悪意の相続人であるとみなされる基準は、税務署の立場から見て相続税の納税義務の認識があった者が適正に相続税の申告を行っているかどうかにあります。

税務署から悪意の相続人と認められた場合、相続税の申告期限を過ぎてから7年が経過し、その間税務署から通知等が届かなければ相続税の納税義務は消滅します。

では、時効まで待つというのは現実的かというと、そうではありません。

相続税が課税される場合、不動産の名義変更や大きな資金の動きなどで税務署が把握しており、相続税を無申告のまま時効でというのはありえません。

また、税務署から通達が届いてから納税を行うと、本来の税額に加えて「延滞税」や「加算税」を支払うことになります。

「重加算税」の場合は、40%にも及ぶ加算税が課されるので、相続税申告が必要な場合は必ず税務署に申告・納税を行いましょう。

・相続税申告でお悩みの方。

・相続税が発生するか気になる方。

相続申告相談センター・一宮までご相談ください。

5年間か、7年間かの違いは、善意の相続人か悪意の相続人かによって変わりますが、善意の相続人である場合は5年間。悪意の相続人である場合7年間となります。

「悪意の相続人」とは、相続税を申告し納税する義務があることを知っていたにも関わらず申告及び納税をしなかった相続人のことです。

例えば、

・相続税を支払いたくないため故意に申告しなかった

・相続人全員での遺産分割の話し合いが進まず、申告期限である10ヶ月以内に相続税申告ができなかった

・申告期限を忘れてしまっていた

上記のように、悪意の相続人であるとみなされる基準は、税務署の立場から見て相続税の納税義務の認識があった者が適正に相続税の申告を行っているかどうかにあります。

税務署から悪意の相続人と認められた場合、相続税の申告期限を過ぎてから7年が経過し、その間税務署から通知等が届かなければ相続税の納税義務は消滅します。

では、時効まで待つというのは現実的かというと、そうではありません。

相続税が課税される場合、不動産の名義変更や大きな資金の動きなどで税務署が把握しており、相続税を無申告のまま時効でというのはありえません。

また、税務署から通達が届いてから納税を行うと、本来の税額に加えて「延滞税」や「加算税」を支払うことになります。

「重加算税」の場合は、40%にも及ぶ加算税が課されるので、相続税申告が必要な場合は必ず税務署に申告・納税を行いましょう。

・相続税申告でお悩みの方。

・相続税が発生するか気になる方。

相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2019年5月14日 火曜日

財産から控除できる葬式費用とは?

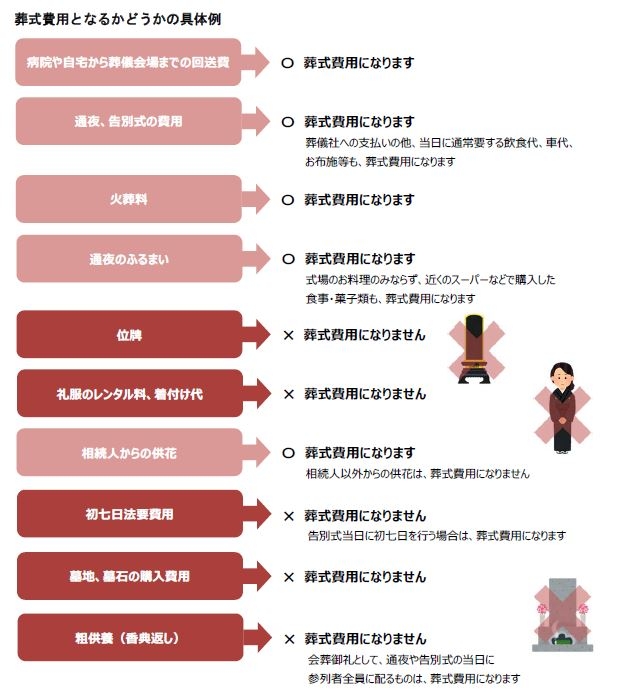

相続税を計算する時、葬式費用は財産から控除することができます。

ただし、この控除ができる「葬式費用」は限定されています。

「葬式費用」となるのは、次の費用です。

葬式費用については、宗教や地域的慣習、または被相続人の職業や社会的地位などによって、規模や必要な費用などが大きく異なります。

また、ここでご紹介した以外でも、葬式費用になると考えられるものもあります。

判断に迷われた際は、相続申告相談センター・一宮までお問合せください。

事前予約制で、土日、祝日の無料相談も行っております。

お気軽にご相談ください。

ただし、この控除ができる「葬式費用」は限定されています。

「葬式費用」となるのは、次の費用です。

| 「葬式費用」となるもの |

「葬式費用」 とならないもの |

| ①葬式(葬送)に際し、又はこれらの前において、埋葬・火葬・納骨・遺がい(遺骨)の回送その他に要した費用(仮葬式と本葬式を行うものにあっては、その両者の費用) | ①香典返戻費用 |

| ②葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用 | ②墓碑及び墓地の買入費、墓地の借入料 |

| ③葬式の前後に生じた出費で、通常葬式に伴うものと認められるもの | ③法会に要する費用 |

| ④死体の捜索、死体もしくは遺骨の運搬に要した費用 | ④医学上又は裁判上の特別の処置に要した費用 |

葬式費用については、宗教や地域的慣習、または被相続人の職業や社会的地位などによって、規模や必要な費用などが大きく異なります。

また、ここでご紹介した以外でも、葬式費用になると考えられるものもあります。

判断に迷われた際は、相続申告相談センター・一宮までお問合せください。

事前予約制で、土日、祝日の無料相談も行っております。

お気軽にご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2018年5月29日 火曜日

遺産分割の期限ってあるの?

遺産分割そのものに期限はありません。相続開始後であれば、遺産分割はいつでも行うことができます。また、期間の経過によって、遺産分割を行える権利が消滅することもないので、数十年経過した後でも遺産分割を行うことは可能です。

ただし、相続税が発生する場合には注意が必要です。

相続税が発生する場合、相続税申告書の提出・相続税の納税を申告期限である『相続開始から10ヶ月以内』に所轄税務署にしなければなりません。

10ヶ月以内を超えてしまうと、延滞税・加算税等のペナルティが課されてしまいます。

申告期限までに遺産分割が終わらない場合は、法定相続分で相続したと仮定して申告・納税を行います。

遺産分割決定後に更正の請求又は修正申告を行います。ただし、未分割の状態で申告すると『小規模宅地などの特例』『配偶者の税額控除の特例』などが適用できず、納税額が大きくなるので、ご注意ください。

なお、これらの特例については、申告期限から3年以内に遺産分割が決定すれば適用可能となります。適用するためには、未分割での申告の際に『申告期限後3年以内の分割見込書』を税務署に提出しておく必要があります。

では、相続税が発生しないから遺産分割を放っておいても良いかと言うと、不動産の相続手続きや、数次相続が発生した時にトラブルになる可能性が高いです。

トラブルになってからの遺産分割は、大変手間も時間もかかります。なので、遺産分割は相続人同士話し合い、早めに行うことをおすすめします。

相続税申告・納税についてご心配なことがあれば、相続申告相談センター・一宮までご相談ください。

ただし、相続税が発生する場合には注意が必要です。

相続税が発生する場合、相続税申告書の提出・相続税の納税を申告期限である『相続開始から10ヶ月以内』に所轄税務署にしなければなりません。

10ヶ月以内を超えてしまうと、延滞税・加算税等のペナルティが課されてしまいます。

申告期限までに遺産分割が終わらない場合は、法定相続分で相続したと仮定して申告・納税を行います。

遺産分割決定後に更正の請求又は修正申告を行います。ただし、未分割の状態で申告すると『小規模宅地などの特例』『配偶者の税額控除の特例』などが適用できず、納税額が大きくなるので、ご注意ください。

なお、これらの特例については、申告期限から3年以内に遺産分割が決定すれば適用可能となります。適用するためには、未分割での申告の際に『申告期限後3年以内の分割見込書』を税務署に提出しておく必要があります。

では、相続税が発生しないから遺産分割を放っておいても良いかと言うと、不動産の相続手続きや、数次相続が発生した時にトラブルになる可能性が高いです。

トラブルになってからの遺産分割は、大変手間も時間もかかります。なので、遺産分割は相続人同士話し合い、早めに行うことをおすすめします。

相続税申告・納税についてご心配なことがあれば、相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2018年4月10日 火曜日

名義預金とみなされないためには?

「家族にお金を残してあげたい」そんな思いで、配偶者や子ども、孫の名義で預金口座を作って、預金をその口座に移し変えていませんか?

その預金が亡くなり、相続税申告の税務調査により、その預金が亡くなった方のものだとみなされると、相続の課税対象となります。

このような預金を『名義預金』と言います。

税務調査では相続財産の申告漏れを防ぐため、亡くなった人(被相続人)名義ではない財産でも、実質的に被相続人が管理していた財産ではないかということをチェックします。

そして、名義預金とみなされた場合は相続税が課税されてしまいます。

名義預金かどうかの判断基準は次の通りです。

・通帳、印鑑の管理は誰が行っていたか。

・預金の原資は誰が負担していたか。

・受取利息は誰が費消していたか。

・贈与税の申告をしているかどうか。

つまり「通帳や印鑑の保管場所を、預金の名義本人が把握していない」「名義人本人が口座の存在を知らない」という場合は、すぐに名義預金と疑われ、預金を管理していた人の財産として扱われます。

また、妻や子供などの名義になっている預金は、どこから入金されているかが重要です。被相続人の口座からそのまま振り返られていると、名義預金とみなされる可能性が高くなります。

名義預金とみなされないための対策としては、

まず配偶者や親などの親族から、見知らぬ自分名義の口座を知らされた方は、『通帳と印鑑を自分で管理するようにする』、『自分の口座なので、自由に引き出してお金を利用する』といった対策が有効です。

相続や贈与についてご不明点があれば、お気軽にご相談ください。

土日、祝日も無料相談を行っております。事前にご予約をお願いします。

その預金が亡くなり、相続税申告の税務調査により、その預金が亡くなった方のものだとみなされると、相続の課税対象となります。

このような預金を『名義預金』と言います。

税務調査では相続財産の申告漏れを防ぐため、亡くなった人(被相続人)名義ではない財産でも、実質的に被相続人が管理していた財産ではないかということをチェックします。

そして、名義預金とみなされた場合は相続税が課税されてしまいます。

名義預金かどうかの判断基準は次の通りです。

・通帳、印鑑の管理は誰が行っていたか。

・預金の原資は誰が負担していたか。

・受取利息は誰が費消していたか。

・贈与税の申告をしているかどうか。

つまり「通帳や印鑑の保管場所を、預金の名義本人が把握していない」「名義人本人が口座の存在を知らない」という場合は、すぐに名義預金と疑われ、預金を管理していた人の財産として扱われます。

また、妻や子供などの名義になっている預金は、どこから入金されているかが重要です。被相続人の口座からそのまま振り返られていると、名義預金とみなされる可能性が高くなります。

名義預金とみなされないための対策としては、

まず配偶者や親などの親族から、見知らぬ自分名義の口座を知らされた方は、『通帳と印鑑を自分で管理するようにする』、『自分の口座なので、自由に引き出してお金を利用する』といった対策が有効です。

相続や贈与についてご不明点があれば、お気軽にご相談ください。

土日、祝日も無料相談を行っております。事前にご予約をお願いします。

投稿者 相続申告相談センター・一宮 | 記事URL