税制改正

2023年8月24日 木曜日

生前贈与加算3年→7年

生前贈与加算の期間が3年から7年に変ります。

変るのは来年からです。

暦年贈与の方は、今年は多めにするなど検討が必要です。とお伝えしますが

今年(R5)に贈与して4年後(R9)に贈与者が亡くなれば改正後だから7年?等の質問を受けます。

答えはNOです。

考え方的には賞味期限3年の贈与財産が来年(R6)以後の贈与は賞味期限が7年となるイメージです。

亡くなった日から3年さかのぼるという説明が多かったため3年?7年?とよくわからなくなりますが

賞味期限的にその贈与の日から数えた方が分かりやすいのかなと思います。

相続税対策のベストな方法は、各家庭(財産額や家族構成等)によるため

一度ご相談ください。

変るのは来年からです。

暦年贈与の方は、今年は多めにするなど検討が必要です。とお伝えしますが

今年(R5)に贈与して4年後(R9)に贈与者が亡くなれば改正後だから7年?等の質問を受けます。

答えはNOです。

考え方的には賞味期限3年の贈与財産が来年(R6)以後の贈与は賞味期限が7年となるイメージです。

亡くなった日から3年さかのぼるという説明が多かったため3年?7年?とよくわからなくなりますが

賞味期限的にその贈与の日から数えた方が分かりやすいのかなと思います。

相続税対策のベストな方法は、各家庭(財産額や家族構成等)によるため

一度ご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2021年1月26日 火曜日

民法改正による相続税未成年者控除

令和4年(2022年)4月1日から、相続税法上の未成年者控除の規定が適用される年齢が20歳→18歳に変更になります。

相続人が未成年者のときは、相続税の額から一定の金額を差し引くことができ、これを未成年者の税額控除と言います。

未成年の相続人が、成年になるまでの年数1年につき10万円で計算した額を相続税額から控除することができます。

よって、成年年齢が20歳から18歳に引き下げになると、その計算式も変わってきます。

現行(成年年齢が20歳の場合)

(20歳-相続開始時の年齢)×10万円

☆改正後(成年年齢が18歳の場合)

(18歳-相続開始時の年齢)×10万円

※年数の計算にあたり、1年未満の期間がある時は、切り上げて1年として計算します。

成年年齢引き下げが施行されるのは、令和4年4月1日以後になりますが、成年年齢が引き下げられることにより周辺の法令等にも影響があるため、注意が必要です。

なお、相続時精算課税制度における受贈者の年齢要件も令和4年4月1以後の贈与から18歳以上となります。

相続税申告でお悩みの方。

相続時精算課税制度を利用した贈与を検討中の方。

相続申告相談センター・一宮までご相談ください。

土日祝のご相談、Zoomによるオンライン面談も承っております。

お気軽にご連絡ください。

相続人が未成年者のときは、相続税の額から一定の金額を差し引くことができ、これを未成年者の税額控除と言います。

未成年の相続人が、成年になるまでの年数1年につき10万円で計算した額を相続税額から控除することができます。

よって、成年年齢が20歳から18歳に引き下げになると、その計算式も変わってきます。

現行(成年年齢が20歳の場合)

(20歳-相続開始時の年齢)×10万円

☆改正後(成年年齢が18歳の場合)

(18歳-相続開始時の年齢)×10万円

※年数の計算にあたり、1年未満の期間がある時は、切り上げて1年として計算します。

成年年齢引き下げが施行されるのは、令和4年4月1日以後になりますが、成年年齢が引き下げられることにより周辺の法令等にも影響があるため、注意が必要です。

なお、相続時精算課税制度における受贈者の年齢要件も令和4年4月1以後の贈与から18歳以上となります。

相続税申告でお悩みの方。

相続時精算課税制度を利用した贈与を検討中の方。

相続申告相談センター・一宮までご相談ください。

土日祝のご相談、Zoomによるオンライン面談も承っております。

お気軽にご連絡ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2020年7月21日 火曜日

自筆証書遺言の法務局保管制度

令和2年7月10日より、自筆証書遺言の保管を法務局へ申請をできる制度が始まりました。

この制度を利用すると、自宅で保管しているときに起こるかもしれない、紛失・改ざんや隠ぺいのリスクをなくすことができます。

また、遺言者の死亡後、自筆証書遺言を相続人が発見すると家庭裁判所で検認の手続きをする必要がありますが、今回の保管制度を利用すると、検認の手続きが不要となります。

保管の申請の流れは、

①自筆証書遺言の作成

②保管をする法務局へ行き、申請をする

です。(保管申請の手数料は1件3,900円)

保管申請する時は、

・申請者(遺言者)の住所地

・ 〃 の本籍地

・ 〃 が所有する不動産の所在地

のいずれかを管轄する法務局へ申請する必要があります。

また、申請する際には必ずご予約の上、出向いて頂く必要がありますので、ご注意ください。

詳細は、「法務省:法務局における自筆証書遺言書保管制度について」よりご確認ください。

この制度を利用すると、自宅で保管しているときに起こるかもしれない、紛失・改ざんや隠ぺいのリスクをなくすことができます。

また、遺言者の死亡後、自筆証書遺言を相続人が発見すると家庭裁判所で検認の手続きをする必要がありますが、今回の保管制度を利用すると、検認の手続きが不要となります。

保管の申請の流れは、

①自筆証書遺言の作成

②保管をする法務局へ行き、申請をする

です。(保管申請の手数料は1件3,900円)

保管申請する時は、

・申請者(遺言者)の住所地

・ 〃 の本籍地

・ 〃 が所有する不動産の所在地

のいずれかを管轄する法務局へ申請する必要があります。

また、申請する際には必ずご予約の上、出向いて頂く必要がありますので、ご注意ください。

詳細は、「法務省:法務局における自筆証書遺言書保管制度について」よりご確認ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2020年5月25日 月曜日

令和2年度税制改正

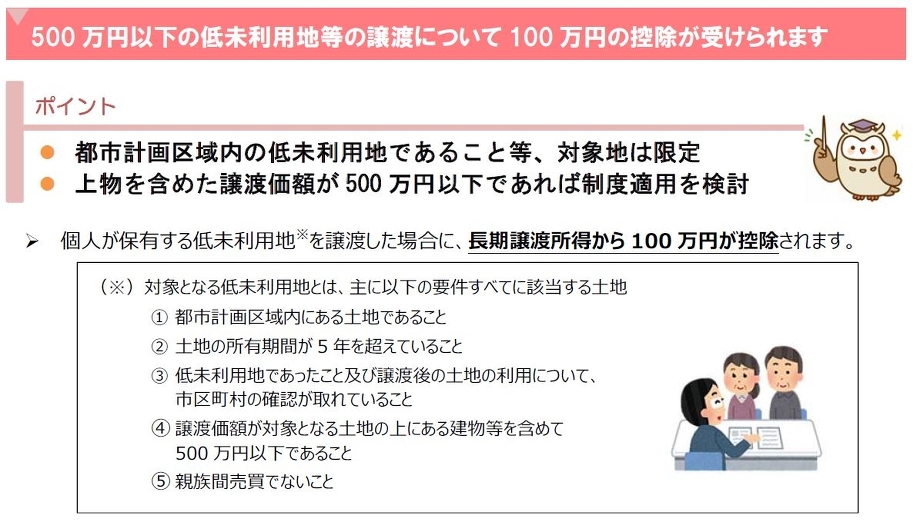

令和2年度税制改正の大綱が昨年末に閣議決定されました。

今回はその中から、資産に関わる改正項目のうちの1つをご案内させて頂きます。

例えば、次のような土地に活用できる制度です。

・売却しても、思ったより収入が低い

・測量費や解体費等、譲渡をするための費用負担が重い

この税制改正は、改正土地基本法の施工日又は令和2年7月1日のいずれか遅い日から適用されます。

土地の譲渡をお考えの方

譲渡をし、確定申告が必要な方

相続申告相談センター・一宮までご相談ください。

オンライン面談も行っています。気軽にお問い合わせよりご連絡ください。

今回はその中から、資産に関わる改正項目のうちの1つをご案内させて頂きます。

例えば、次のような土地に活用できる制度です。

・売却しても、思ったより収入が低い

・測量費や解体費等、譲渡をするための費用負担が重い

この税制改正は、改正土地基本法の施工日又は令和2年7月1日のいずれか遅い日から適用されます。

土地の譲渡をお考えの方

譲渡をし、確定申告が必要な方

相続申告相談センター・一宮までご相談ください。

オンライン面談も行っています。気軽にお問い合わせよりご連絡ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2019年8月12日 月曜日

特別寄与請求権の創設

令和元年7月1日より、特別寄与請求権の創設が施行されます。

これにより、舅姑など被相続人(亡くなった方)への無償で療養看護、その他の労務の提供を行った(家族経営店の手伝いや、農業など)場合、相続人でなくても寄与分が認められるようになりました。

改正前までは、被相続人の相続人でない親族(例えば、被相続人の子の配偶者など)は、寄与分を受け取ることができないため、財産を渡す場合には、養子にしたり遺言書で遺贈したりなどの対策が行われてきました。

今回の創設により、一定の要件のもとで、被相続人の相続人でない親族を『特別寄与者』として、特別寄与料の請求ができるようになります。

特別寄与者の要件として、

①被相続人の親族であること(親族とは、6親等以内の血族、3親等以内の姻族)

②被相続人に対して無償で療養看護その他の労務を提供したこと

③②の結果、被相続人の財産の維持または増加したこと

特別寄与料は、相続の開始後、相続人に対して支払いを請求することができます。

特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈(遺言による遺産の譲与)の価額を控除した残額を超えることができません。

超えない金額で、特別寄与者と相続人全員で協議し、金額を決定します。

当事者間で協議が調わないとき、または協議することができないときは、特別寄与者は家庭裁判所に対して協議に代わる処分を請求することができます。

この場合には、家庭裁判所は、寄与の時期・方法及び程度・相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

特別寄与料の請求期限は、当事者間の協議による場合は、請求期限がありませんが、家庭裁判所に対して協議に代わる処分を請求する場合は、期限があります。

期限は、特別寄与者が相続の開始及び相続人を知った時から6か月を経過したとき、又は相続開始の時から1年を経過したときまでです。ご留意ください。

特別寄与料をどのようにして算出すればよいか分からない場合や、協議が調わない場合、家庭裁判所に処分を請求する場合等は、一度、弁護士に相談することをお勧めします。

特別寄与料の額が決定すると、特別寄与料を被相続人から遺贈によって取得したものとみなして相続税が課税されます。

特別寄与者の相続税の申告・納付の期限は、特別寄与料の額の決定から10ヶ月以内です。

また、特別寄与料を支払った(支払うことになった)相続人は、相続税の課税価格から特別寄与料を控除することができます。

相続人等は、相続税の申告期限後に特別寄与料を支払うことになっても4ヶ月以内に更正の請求が可能となります。

相続税申告や更正の請求について、お悩みの方は、相続申告相談センター・一宮までご相談ください。

これにより、舅姑など被相続人(亡くなった方)への無償で療養看護、その他の労務の提供を行った(家族経営店の手伝いや、農業など)場合、相続人でなくても寄与分が認められるようになりました。

改正前までは、被相続人の相続人でない親族(例えば、被相続人の子の配偶者など)は、寄与分を受け取ることができないため、財産を渡す場合には、養子にしたり遺言書で遺贈したりなどの対策が行われてきました。

今回の創設により、一定の要件のもとで、被相続人の相続人でない親族を『特別寄与者』として、特別寄与料の請求ができるようになります。

特別寄与者の要件として、

①被相続人の親族であること(親族とは、6親等以内の血族、3親等以内の姻族)

②被相続人に対して無償で療養看護その他の労務を提供したこと

③②の結果、被相続人の財産の維持または増加したこと

特別寄与料は、相続の開始後、相続人に対して支払いを請求することができます。

特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈(遺言による遺産の譲与)の価額を控除した残額を超えることができません。

超えない金額で、特別寄与者と相続人全員で協議し、金額を決定します。

当事者間で協議が調わないとき、または協議することができないときは、特別寄与者は家庭裁判所に対して協議に代わる処分を請求することができます。

この場合には、家庭裁判所は、寄与の時期・方法及び程度・相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

特別寄与料の請求期限は、当事者間の協議による場合は、請求期限がありませんが、家庭裁判所に対して協議に代わる処分を請求する場合は、期限があります。

期限は、特別寄与者が相続の開始及び相続人を知った時から6か月を経過したとき、又は相続開始の時から1年を経過したときまでです。ご留意ください。

特別寄与料をどのようにして算出すればよいか分からない場合や、協議が調わない場合、家庭裁判所に処分を請求する場合等は、一度、弁護士に相談することをお勧めします。

特別寄与料の額が決定すると、特別寄与料を被相続人から遺贈によって取得したものとみなして相続税が課税されます。

特別寄与者の相続税の申告・納付の期限は、特別寄与料の額の決定から10ヶ月以内です。

また、特別寄与料を支払った(支払うことになった)相続人は、相続税の課税価格から特別寄与料を控除することができます。

相続人等は、相続税の申告期限後に特別寄与料を支払うことになっても4ヶ月以内に更正の請求が可能となります。

相続税申告や更正の請求について、お悩みの方は、相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL