相続対策

2019年6月11日 火曜日

一時払い終身保険

一時払い終身保険は、一生涯保障が続き、加入時に一括で保険料を支払う保険です。

一時払い終身保険への加入により、相続時の課税財産を減らすことができます。

一方でこの保険は、一度に高額な保険料を支払わなければならず、また、中途解約で元本割れすることもあります。資金の余裕があるかなど、中長期的な視点で考慮することが肝要です。

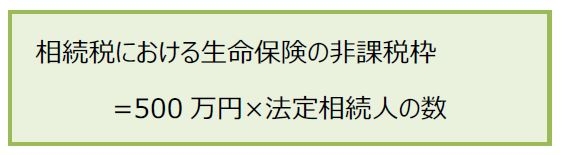

生命保険金は、被相続人(亡くなった方)の遺産ではなく受取人固有の財産ですが、相続税においては、「みなし相続財産」として課税対象となります。

そして生命保険には、受取人が相続人の場合に、相続税の非課税枠があります。

この非課税枠内であれば、受け取った保険金には、相続税がかかりません。

生命保険の非課税枠を利用すると、現預金で保持するよりも相続税を軽減する効果があります。

また、生命保険は受取人を指定することができるため、保険金という形で、渡したい人に財産を残すことができるというメリットもあります。

さらに保険金は受取人固有の財産であるため、預貯金のように一定の相続手続きを要せず、受け取った保険金はすぐに自由に使うことができます。

これにより、葬儀費用や受取人の当面の資金の確保ができるという点も利点といえます。

これらの理由から、一時払い終身保険は、一般的に相続対策としてよく活用されます。

・一定期間、元本割れする

加入後、一定期間中に解約すると、解約時の保険会社から戻ってくるお金(解約返戻金)が支払った保険料より少なくなります。

相続対策で加入した場合、途中でこの保険を解約する可能性は低いとはいえ、万が一、お金が必要になった時に、解約のタイミングによっては元本割れしてしまうため、注意が必要です。

・保険料が高額のため、手元の資金が減る

加入時に高額の保険料を一括で支払うため、手元の資金が一度に減ります。

相続対策としては有効ですが、当面の生活費や病気・けがに備えた緊急予備資金などを確保した上で、加入を検討する必要があります。

相続対策として加入する場合は、メリット・デメリットを十分理解した上で検討しましょう。

相続対策でお悩みの方。

保険を活用した対策にご興味のある方。

ぜひ相続申告相談センター・一宮までご相談ください。

一時払い終身保険への加入により、相続時の課税財産を減らすことができます。

一方でこの保険は、一度に高額な保険料を支払わなければならず、また、中途解約で元本割れすることもあります。資金の余裕があるかなど、中長期的な視点で考慮することが肝要です。

生命保険金は、被相続人(亡くなった方)の遺産ではなく受取人固有の財産ですが、相続税においては、「みなし相続財産」として課税対象となります。

そして生命保険には、受取人が相続人の場合に、相続税の非課税枠があります。

この非課税枠内であれば、受け取った保険金には、相続税がかかりません。

生命保険の非課税枠を利用すると、現預金で保持するよりも相続税を軽減する効果があります。

また、生命保険は受取人を指定することができるため、保険金という形で、渡したい人に財産を残すことができるというメリットもあります。

さらに保険金は受取人固有の財産であるため、預貯金のように一定の相続手続きを要せず、受け取った保険金はすぐに自由に使うことができます。

これにより、葬儀費用や受取人の当面の資金の確保ができるという点も利点といえます。

これらの理由から、一時払い終身保険は、一般的に相続対策としてよく活用されます。

・一定期間、元本割れする

加入後、一定期間中に解約すると、解約時の保険会社から戻ってくるお金(解約返戻金)が支払った保険料より少なくなります。

相続対策で加入した場合、途中でこの保険を解約する可能性は低いとはいえ、万が一、お金が必要になった時に、解約のタイミングによっては元本割れしてしまうため、注意が必要です。

・保険料が高額のため、手元の資金が減る

加入時に高額の保険料を一括で支払うため、手元の資金が一度に減ります。

相続対策としては有効ですが、当面の生活費や病気・けがに備えた緊急予備資金などを確保した上で、加入を検討する必要があります。

相続対策として加入する場合は、メリット・デメリットを十分理解した上で検討しましょう。

相続対策でお悩みの方。

保険を活用した対策にご興味のある方。

ぜひ相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2019年1月15日 火曜日

夫婦の間で居住用の不動産を贈与したとき

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例があります。

ご存知の方も多く、この特例を利用しての贈与のご相談が増えてまいりました。

ただ、この特例を利用しての贈与を行う場合、注意することがあります。

それが、不動産を贈与した後の【登録免許税】と【不動産取得税】という2つの税金です。

もし、贈与を行わずに相続で不動産を引き継いだ場合には、登録免許税は、不動産価額×0.4%。不動産取得税は、非課税となります。

しかし、特例を利用して贈与を行うと、登録免許税は、不動産価額×2%。不動産取得税は、4%となります。(相続した時の15倍の税金となります。)

なので、贈与税が0円になるからと安易に贈与を行うと、余分な税金がかかってしまうことがあります。

贈与を行う場合は、必ず事前に相続試算を行った上で、実行するようにお気をつけください。

生前贈与をお考えの方、相続税がどのくらいかかるのか知りたい方。

相続申告相談センター・一宮までご相談ください。

ご存知の方も多く、この特例を利用しての贈与のご相談が増えてまいりました。

ただ、この特例を利用しての贈与を行う場合、注意することがあります。

それが、不動産を贈与した後の【登録免許税】と【不動産取得税】という2つの税金です。

もし、贈与を行わずに相続で不動産を引き継いだ場合には、登録免許税は、不動産価額×0.4%。不動産取得税は、非課税となります。

しかし、特例を利用して贈与を行うと、登録免許税は、不動産価額×2%。不動産取得税は、4%となります。(相続した時の15倍の税金となります。)

なので、贈与税が0円になるからと安易に贈与を行うと、余分な税金がかかってしまうことがあります。

贈与を行う場合は、必ず事前に相続試算を行った上で、実行するようにお気をつけください。

生前贈与をお考えの方、相続税がどのくらいかかるのか知りたい方。

相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2018年5月15日 火曜日

相続時精算課税制度の注意点(その後の贈与)

前回に引き続き、相続時精算課税制度の注意点をご紹介させて頂きます。

今回の注意点は、相続時精算課税制度を適用した後の贈与についてです。

お客様とこんなお話をしました。

「相続時精算課税制度を一度適用して2,500万円の贈与をしました。その後、翌年娘に110万円贈与しましたが、基礎控除で0円なので、申告していません。」

これは、相続時精算課税制度と通常の贈与(暦年課税)を混ぜて考えてしまった結果だと思います。

相続時精算課税制度を適用すると、

通常の贈与(暦年課税)⇒相続時精算課税になります。

そして、一度適用するとその後の全ての贈与が相続時精算課税で贈与税を計算します。

お話のケースの場合ですと、相続時精算課税制度を適用して、2,500万円の特別控除を全て使いきってしまっているので、その後の娘さんへの110万円贈与×20%=22万円の贈与税がかかります。

暦年課税ではないので、贈与をする度に税務署に贈与税申告をしなければいけません。

※特別控除の金額が残っている場合、申告期限までに贈与税申告をしないと控除を使うことができず、贈与税がかかるので注意しましょう!

また、一度相続時精算課税制度を適用すると、通常の贈与(暦年課税)に戻すことができません。

相続時精算課税制度を適用する時は、安易に選択せず、今後の贈与のことも充分考えた上で選択しましょう。

生前贈与をお考えの方。

相続対策をされたい方。

ぜひ相続申告相談センター・一宮までご連絡ください。

お客様に適した相続対策をご提案させて頂きます。

今回の注意点は、相続時精算課税制度を適用した後の贈与についてです。

お客様とこんなお話をしました。

「相続時精算課税制度を一度適用して2,500万円の贈与をしました。その後、翌年娘に110万円贈与しましたが、基礎控除で0円なので、申告していません。」

これは、相続時精算課税制度と通常の贈与(暦年課税)を混ぜて考えてしまった結果だと思います。

相続時精算課税制度を適用すると、

通常の贈与(暦年課税)⇒相続時精算課税になります。

そして、一度適用するとその後の全ての贈与が相続時精算課税で贈与税を計算します。

お話のケースの場合ですと、相続時精算課税制度を適用して、2,500万円の特別控除を全て使いきってしまっているので、その後の娘さんへの110万円贈与×20%=22万円の贈与税がかかります。

暦年課税ではないので、贈与をする度に税務署に贈与税申告をしなければいけません。

※特別控除の金額が残っている場合、申告期限までに贈与税申告をしないと控除を使うことができず、贈与税がかかるので注意しましょう!

また、一度相続時精算課税制度を適用すると、通常の贈与(暦年課税)に戻すことができません。

相続時精算課税制度を適用する時は、安易に選択せず、今後の贈与のことも充分考えた上で選択しましょう。

生前贈与をお考えの方。

相続対策をされたい方。

ぜひ相続申告相談センター・一宮までご連絡ください。

お客様に適した相続対策をご提案させて頂きます。

投稿者 相続申告相談センター・一宮 | 記事URL

2018年4月24日 火曜日

相続時精算課税制度の注意点(孫)

相続時精算課税制度とは、生前贈与の1つであり、2,500万円までの贈与であれば贈与税がかかりません。

2,500万円を超えた場合は、超えた金額に対して20%の贈与税がかかります。

ただし、この制度を適用した贈与については、贈与者の相続が発生した時に、その贈与を受けた財産を相続財産に加算し、相続税で精算することになります。

今回は、この制度を、孫に適用した場合の相続税における注意点をご紹介したいと思います。

注意点

①贈与時には贈与税がかからなかったとしても、相続時には相続税の対象となります。

贈与財産も合わせて、相続税の基礎控除を超えれば、相続税を納めなければいけません。

基礎控除以内であれば、贈与税も相続税も発生しない、ということになります。

また、相続時精算課税制度を適用して、贈与税を納めていたとしても計算された相続税が少なければ、戻ってくる場合もあります。

②2割加算

贈与者が亡くなった時の相続税において、孫が取得した財産は、相続税が2割加算になります。

配偶者と一親等の血族(子、親)以外の者が相続で財産を取得した場合には、この2割加算が適用されることになっています。

ただし、相続があったときに、既に親がいない場合(代襲相続に該当する場合)には、2割加算の対象とはなりません。

孫養子となっている場合でも、相続税は2割加算があるので注意しなければなりません。

③相続権なし

孫には相続権がありません。相続権がないということは、孫は養子になっている場合や、遺言がない限り、相続では財産をもらうことはできません。

相続時精算課税制度で贈与を受けた財産について、相続税を払う際には、財産をもらえないわけですから、相続税の納税資金は自分で用意する必要があるのです。

とりあえず無税で孫に財産をあげられるから、ということで、相続時精算課税制度による贈与を、安易に実行してしまうと、後で孫が痛い目に合う、ということになりかねません。

相続時精算課税制度を利用した生前贈与をお考えの方

ぜひ一度、相続申告相談センター・一宮までご相談ください。

2,500万円を超えた場合は、超えた金額に対して20%の贈与税がかかります。

ただし、この制度を適用した贈与については、贈与者の相続が発生した時に、その贈与を受けた財産を相続財産に加算し、相続税で精算することになります。

今回は、この制度を、孫に適用した場合の相続税における注意点をご紹介したいと思います。

注意点

①贈与時には贈与税がかからなかったとしても、相続時には相続税の対象となります。

贈与財産も合わせて、相続税の基礎控除を超えれば、相続税を納めなければいけません。

基礎控除以内であれば、贈与税も相続税も発生しない、ということになります。

また、相続時精算課税制度を適用して、贈与税を納めていたとしても計算された相続税が少なければ、戻ってくる場合もあります。

②2割加算

贈与者が亡くなった時の相続税において、孫が取得した財産は、相続税が2割加算になります。

配偶者と一親等の血族(子、親)以外の者が相続で財産を取得した場合には、この2割加算が適用されることになっています。

ただし、相続があったときに、既に親がいない場合(代襲相続に該当する場合)には、2割加算の対象とはなりません。

孫養子となっている場合でも、相続税は2割加算があるので注意しなければなりません。

③相続権なし

孫には相続権がありません。相続権がないということは、孫は養子になっている場合や、遺言がない限り、相続では財産をもらうことはできません。

相続時精算課税制度で贈与を受けた財産について、相続税を払う際には、財産をもらえないわけですから、相続税の納税資金は自分で用意する必要があるのです。

とりあえず無税で孫に財産をあげられるから、ということで、相続時精算課税制度による贈与を、安易に実行してしまうと、後で孫が痛い目に合う、ということになりかねません。

相続時精算課税制度を利用した生前贈与をお考えの方

ぜひ一度、相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2018年4月10日 火曜日

名義預金とみなされないためには?

「家族にお金を残してあげたい」そんな思いで、配偶者や子ども、孫の名義で預金口座を作って、預金をその口座に移し変えていませんか?

その預金が亡くなり、相続税申告の税務調査により、その預金が亡くなった方のものだとみなされると、相続の課税対象となります。

このような預金を『名義預金』と言います。

税務調査では相続財産の申告漏れを防ぐため、亡くなった人(被相続人)名義ではない財産でも、実質的に被相続人が管理していた財産ではないかということをチェックします。

そして、名義預金とみなされた場合は相続税が課税されてしまいます。

名義預金かどうかの判断基準は次の通りです。

・通帳、印鑑の管理は誰が行っていたか。

・預金の原資は誰が負担していたか。

・受取利息は誰が費消していたか。

・贈与税の申告をしているかどうか。

つまり「通帳や印鑑の保管場所を、預金の名義本人が把握していない」「名義人本人が口座の存在を知らない」という場合は、すぐに名義預金と疑われ、預金を管理していた人の財産として扱われます。

また、妻や子供などの名義になっている預金は、どこから入金されているかが重要です。被相続人の口座からそのまま振り返られていると、名義預金とみなされる可能性が高くなります。

名義預金とみなされないための対策としては、

まず配偶者や親などの親族から、見知らぬ自分名義の口座を知らされた方は、『通帳と印鑑を自分で管理するようにする』、『自分の口座なので、自由に引き出してお金を利用する』といった対策が有効です。

相続や贈与についてご不明点があれば、お気軽にご相談ください。

土日、祝日も無料相談を行っております。事前にご予約をお願いします。

その預金が亡くなり、相続税申告の税務調査により、その預金が亡くなった方のものだとみなされると、相続の課税対象となります。

このような預金を『名義預金』と言います。

税務調査では相続財産の申告漏れを防ぐため、亡くなった人(被相続人)名義ではない財産でも、実質的に被相続人が管理していた財産ではないかということをチェックします。

そして、名義預金とみなされた場合は相続税が課税されてしまいます。

名義預金かどうかの判断基準は次の通りです。

・通帳、印鑑の管理は誰が行っていたか。

・預金の原資は誰が負担していたか。

・受取利息は誰が費消していたか。

・贈与税の申告をしているかどうか。

つまり「通帳や印鑑の保管場所を、預金の名義本人が把握していない」「名義人本人が口座の存在を知らない」という場合は、すぐに名義預金と疑われ、預金を管理していた人の財産として扱われます。

また、妻や子供などの名義になっている預金は、どこから入金されているかが重要です。被相続人の口座からそのまま振り返られていると、名義預金とみなされる可能性が高くなります。

名義預金とみなされないための対策としては、

まず配偶者や親などの親族から、見知らぬ自分名義の口座を知らされた方は、『通帳と印鑑を自分で管理するようにする』、『自分の口座なので、自由に引き出してお金を利用する』といった対策が有効です。

相続や贈与についてご不明点があれば、お気軽にご相談ください。

土日、祝日も無料相談を行っております。事前にご予約をお願いします。

投稿者 相続申告相談センター・一宮 | 記事URL