贈与(確定申告)

2021年11月 4日 木曜日

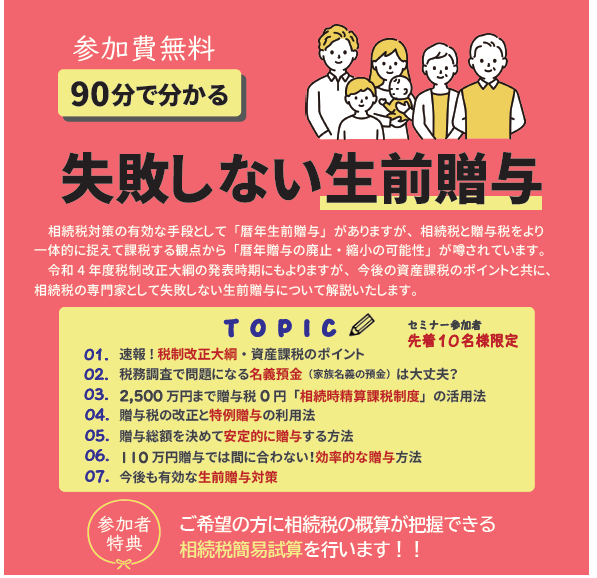

【12/16】90分で分かる失敗しない生前贈与

90分で分かる失敗しない生前贈与セミナーを開催いたします。

相続税の専門家として失敗しない生前贈与について解説いたします。

生前贈与についてお考えの方、相続税の節税を検討中の方は、ぜひご参加ください。

日時:令和3年12月16日(木)14時~15時30分(受付:13時30分~)

会場:i-ビル(尾張一宮駅前ビル)2階 大会議室

先着10名様の無料セミナーとなっております。

お早めのお申込みをお願いいたします。

お申込みは、下記ボタン又は、電話・FAXにてお申込みをお願いいたします。

相続税の専門家として失敗しない生前贈与について解説いたします。

生前贈与についてお考えの方、相続税の節税を検討中の方は、ぜひご参加ください。

日時:令和3年12月16日(木)14時~15時30分(受付:13時30分~)

会場:i-ビル(尾張一宮駅前ビル)2階 大会議室

先着10名様の無料セミナーとなっております。

お早めのお申込みをお願いいたします。

お申込みは、下記ボタン又は、電話・FAXにてお申込みをお願いいたします。

投稿者 相続申告相談センター・一宮 | 記事URL

2020年4月21日 火曜日

不動産譲渡をご検討の方

不動産を譲渡(売買など)をすることにより得た所得を、譲渡所得といいます。

譲渡所得は、税制上のさまざまな特例を適用することができます。たとえば、マイホームの売却や買替えによって利益が出じたときには、「居住用財産の3,000万円の特別控除の特例」「軽減税率の特例」など、損失が生じたときには、「特定居住用財産の譲渡損失の損益通算及び繰越控除」などの特例が利用可能です。

ただし適用に際しては、それぞれの要件を満たしていることが必要になります。

不動産譲渡からの確定申告の依頼を受けることがありますが、お客様としては特例が適用できるものとお考えでしたが、残念ながらこの適用要件を満たしておらず特例を適用できなかったケースもあります。

また特例を利用せずの譲渡の場合も契約書に特記事項が記載されず、譲渡費用することができないなどもあります。

不動産を譲渡する前には、ぜひ一度税理士にご相談ください。

土日祝・夜間のご相談も承っております。お気軽にご連絡ください。

譲渡所得は、税制上のさまざまな特例を適用することができます。たとえば、マイホームの売却や買替えによって利益が出じたときには、「居住用財産の3,000万円の特別控除の特例」「軽減税率の特例」など、損失が生じたときには、「特定居住用財産の譲渡損失の損益通算及び繰越控除」などの特例が利用可能です。

ただし適用に際しては、それぞれの要件を満たしていることが必要になります。

不動産譲渡からの確定申告の依頼を受けることがありますが、お客様としては特例が適用できるものとお考えでしたが、残念ながらこの適用要件を満たしておらず特例を適用できなかったケースもあります。

また特例を利用せずの譲渡の場合も契約書に特記事項が記載されず、譲渡費用することができないなどもあります。

不動産を譲渡する前には、ぜひ一度税理士にご相談ください。

土日祝・夜間のご相談も承っております。お気軽にご連絡ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2020年3月18日 水曜日

確定申告期限の延長

新型コロナウイルス感染症の影響で、申告所得税(及び復興特別所得税)、贈与税及び個人事業者の消費税(及び地方消費税)の申告期限・納付期限が、令和2年4月16日(木)まで延長されることになりました。

★申告期限・納付期限

これに伴い、申告所得税及び個人の消費税の振替納税の振替日についても、延長されました。

★振替納付日

確定申告期限が延長されましたが、各税務署へご来所の際は、たくさんの人が来所することを考え、手洗い・マスクのご持参(着用)・アルコール消毒液の利用など、感染対策を万全に!

また各税務署の敷地内には、『時間外収受箱』という書類の投函ボックスが設置してあります。確定申告書を提出するだけの場合は、ぜひこれに投函することをおすすめします。

確定申告書の控と返信用封筒を一緒に同封すると、税務署で申告書の控に収受印が押され返送されるため、申告書の収受日が分かるようになります。

確定申告でお悩みの方。

不動産の売却、特例を利用される方。

相続申告相談センター・一宮までご相談ください。

★申告期限・納付期限

| 従来 | 延長後 | |

| 申告所得税 | 令和2年3月16日(月) | 令和2年4月16日(木) |

| 個人事業者の消費税 | 令和2年3月31日(火) | 令和2年4月16日(木) |

| 贈与税 | 令和2年3月16日(月) | 令和2年4月16日(木) |

これに伴い、申告所得税及び個人の消費税の振替納税の振替日についても、延長されました。

★振替納付日

| 従来 | 延長後 | |

| 申告所得税 | 令和2年4月21日(火) | 令和2年5月15日(金) |

| 個人事業者の消費税 | 令和2年4月23日(木) | 令和2年5月19日(火) |

確定申告期限が延長されましたが、各税務署へご来所の際は、たくさんの人が来所することを考え、手洗い・マスクのご持参(着用)・アルコール消毒液の利用など、感染対策を万全に!

また各税務署の敷地内には、『時間外収受箱』という書類の投函ボックスが設置してあります。確定申告書を提出するだけの場合は、ぜひこれに投函することをおすすめします。

確定申告書の控と返信用封筒を一緒に同封すると、税務署で申告書の控に収受印が押され返送されるため、申告書の収受日が分かるようになります。

確定申告でお悩みの方。

不動産の売却、特例を利用される方。

相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2020年2月25日 火曜日

譲渡所得の税務調査

譲渡所得は、株式や不動産、金地金を売買した際の利益に対して課税する税金です。

譲渡所得の税務調査では、不動産等の売買情報など、あらゆる機会を利用して収集した各種資料情報を活用して、高額・悪質と見込まれるものを優先して税務調査が行われます。

国税庁が平成30事業年度に実施した譲渡所得の税務調査によると、調査が2万784件行われたうち、77.4%の1万6,091件、1,526億円の申告漏れを把握しました。

申告しなければ税務署にバレないと思われがちですが、売買情報は税務署に筒抜けになっているため、無申告の人はいつ指摘を受けてもおかしくない状況です。

なお、意図的に申告すべき内容を隠していた場合には、重加算税の対象となりますので、申告手続きは必ず行いましょう。

譲渡所得の計算は、確定申告の中でも煩雑なため、ご自身で申告書の作成を行われると、誤った申告をされてしまうケースもあります。

特に譲渡所得の特例を利用されての申告の場合は、一度税理士にご相談ください。

事前にご予約頂きますと、土日祝・夜間の無料相談も行っております。

資産税に強い専門スタッフがいる相続申告相談センター・一宮にお気軽にご連絡ください。

譲渡所得の税務調査では、不動産等の売買情報など、あらゆる機会を利用して収集した各種資料情報を活用して、高額・悪質と見込まれるものを優先して税務調査が行われます。

国税庁が平成30事業年度に実施した譲渡所得の税務調査によると、調査が2万784件行われたうち、77.4%の1万6,091件、1,526億円の申告漏れを把握しました。

申告しなければ税務署にバレないと思われがちですが、売買情報は税務署に筒抜けになっているため、無申告の人はいつ指摘を受けてもおかしくない状況です。

なお、意図的に申告すべき内容を隠していた場合には、重加算税の対象となりますので、申告手続きは必ず行いましょう。

譲渡所得の計算は、確定申告の中でも煩雑なため、ご自身で申告書の作成を行われると、誤った申告をされてしまうケースもあります。

特に譲渡所得の特例を利用されての申告の場合は、一度税理士にご相談ください。

事前にご予約頂きますと、土日祝・夜間の無料相談も行っております。

資産税に強い専門スタッフがいる相続申告相談センター・一宮にお気軽にご連絡ください。

投稿者 相続申告相談センター・一宮 | 記事URL

2019年7月22日 月曜日

贈与税の時効

贈与税申告の時効は、原則6年です。

ただし、故意に申告していなかった場合の時効は、7年になります。

贈与税の申告と納税の期限は、贈与を受けた年の翌年の3月15日です。

申告は、翌年の2月1日から受け付けているため、2月1日~3月15日までの間に申告と納税をしなければなりません。

贈与の時効期間は、贈与税の申告期限(贈与を受けた年の3月15日)から起算します。

贈与は、税務署に知られる可能性が低いため、時効まで待てば課税を免れるのではないかと考えてしまうものです。

しかし、相続や不動産購入をきっかけに税務署が調査を始めることがあります。

時効まで待って課税を免れることはできないと考えておいた方がよいです。

贈与税の無申告を税務署に指摘されたときは、加算税や延滞税といったペナルティが課されます。

本来の申告期限から月日が経つほど、ペナルティの金額は大きくなります。

財産の贈与を受けて贈与税が無申告になっている場合は、できるだけ早く正しい内容で贈与税申告することをおすすめします。

贈与をお考えの方。

贈与税申告で悩まれている方。

相続申告相談センター・一宮までご相談ください。

ただし、故意に申告していなかった場合の時効は、7年になります。

贈与税の申告と納税の期限は、贈与を受けた年の翌年の3月15日です。

申告は、翌年の2月1日から受け付けているため、2月1日~3月15日までの間に申告と納税をしなければなりません。

贈与の時効期間は、贈与税の申告期限(贈与を受けた年の3月15日)から起算します。

贈与は、税務署に知られる可能性が低いため、時効まで待てば課税を免れるのではないかと考えてしまうものです。

しかし、相続や不動産購入をきっかけに税務署が調査を始めることがあります。

時効まで待って課税を免れることはできないと考えておいた方がよいです。

贈与税の無申告を税務署に指摘されたときは、加算税や延滞税といったペナルティが課されます。

本来の申告期限から月日が経つほど、ペナルティの金額は大きくなります。

財産の贈与を受けて贈与税が無申告になっている場合は、できるだけ早く正しい内容で贈与税申告することをおすすめします。

贈与をお考えの方。

贈与税申告で悩まれている方。

相続申告相談センター・一宮までご相談ください。

投稿者 相続申告相談センター・一宮 | 記事URL