相続税申告 のコピー

平成27年1月1日から相続税の基礎控除額が引き下げられ、相続税申告が必要となる割合が倍増しました。

さらに相続対策に行っている方が多いであろう生前贈与、その生前贈与加算も7年に延長され、生前の対策が難しくなってきます。

相続税が関係有るのかないのか。

関係有るのはわかっているが、実際どのくらいかかるのか。

どのような対策が有効なのか。

不安な点があれば、相続税のプロ、専門担当のいる税理士事務所へご相談ください。

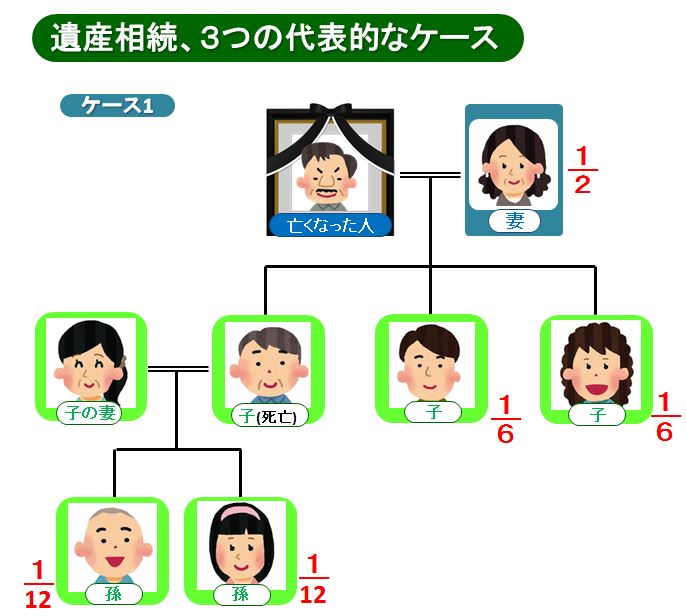

基礎控除

基礎控除は、相続税の計算のベースとなる控除額です。この控除額を超える相続には、相続税が課税されることになります。

3,000万円(定額控除)+600万円×法定相続人の数(法定相続人数比例控除)

となります。

<例>法定相続人が3人の場合の基礎控除額

3,000万円+600万円×3=4,800万円

つまり、法定相続人が3人の場合、4,800万円以上の相続で相続税が課税されることになります。

各種特例

相続税には税金が軽減させる各種特例があります。

これらの特例を活用することが、相続税軽減のポイントといえます。ただし申告期限があり、それを過ぎると特例を受けられないものもあります。

小規模宅地の評価減

自宅の土地・建物の相続をした場合、330㎡を上限に、相続税の課税から評価額が80%減額できます。

配偶者の税額軽減

被相続人が財産をなした貢献度や、被相続人が死亡した後の配偶者の生活への配慮などから、法定相続分(または課税価格が1億6,000万円までの財産)を相続しても、相続税は課税されません。

未成年者控除

相続人が未成年者の場合、相続税の額から一定の金額を差し引けます。

障害者控除

相続人が障害者の場合、相続税の額から一定の金額を差し引けます。

相次相続控除

短い期間で相続が続いた場合、相続税額から一定金額を差し引けます。

金銭一時納付と延納・物納

相続税の納税には、(当然ですが)納税するためのお金が必要です。その資金をいかに確保するかという問題が、相続税には付きまといます。

相続税は、申告期限までに「金銭一時納付」が原則となっています。しかし、それが困難な場合は「延納」(分割納付)や「物納」(お金のかわりに土地や株式を納付)なども検討できます。

申告期限

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10カ月以内」と決められています。

申告期限に間に合わないと、特例が受けられない場合があるなど、さまざまな不利益があります。期限内の申告に努めましょう。

相続税早見表

相続税の課税価格の目安は、以下の図表のようになります。

法定相続人の構成によって、課税価格は大きく変動します。また各種特例は考慮されていませんので、あくまでひとつの参考としてお考えください。

改正後 相続税早見表 [ 適用対象 平成27年以後に発生した相続 ]

| 課税価格 | 法定相続人の構成 | |||||||

|---|---|---|---|---|---|---|---|---|

| 配偶者がいる場合 (配偶者は1/2の財産を取得) | 配偶者がいない場合 | |||||||

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 0.5億円 | 40 | 10 | 0 | 0 | 160 | 80 | 20 | 0 |

| 0.75億円 | 198 | 144 | 106 | 75 | 580 | 395 | 270 | 210 |

| 1億円 | 385 | 315 | 263 | 225 | 1,220 | 770 | 630 | 490 |

| 1.5億円 | 920 | 748 | 665 | 588 | 2,860 | 1,840 | 1,440 | 1,240 |

| 2億円 | 1,670 | 1,350 | 1,218 | 1,125 | 4,860 | 3,340 | 2,460 | 2,120 |

| 2.5億円 | 2,460 | 1,985 | 1,800 | 1,688 | 6,930 | 4,920 | 3,960 | 3,120 |

| 3億円 | 3,460 | 2,860 | 2,540 | 2,350 | 9,180 | 6,920 | 5,460 | 4,580 |

| 3.5億円 | 4,460 | 3,735 | 3,290 | 3,100 | 11,500 | 8,920 | 6,980 | 6,080 |

| 4億円 | 5,460 | 4,610 | 4,155 | 3,850 | 14,000 | 10,920 | 8,890 | 7,580 |

| 4.5億円 | 6,480 | 5,493 | 5,030 | 4,600 | 16,500 | 12,960 | 10,980 | 9,080 |

| 5億円 | 7,605 | 6,555 | 5,963 | 5,500 | 19,000 | 15,210 | 12,980 | 11,040 |