公的年金の未支給部分に相続税はかかる?

2020年1月28日 火曜日

公的年金を受け取る前に亡くなった場合、その未支給の公的年金は誰が受け取り、税法上どのように取り扱われることになるのでしょうか。

死亡時点で支給されていない年金は、ご遺族が自分のものとして受け取ります。

そのため、相続税は課税されず、受け取ったご遺族に対して所得税が課税されます。

国民年金等の公的年金は、毎年2 月、4 月、6 月、8 月、10 月、12 月の偶数月の15 日に、その前月と前々月の2 ヶ月分の合計額が支給されます。

例えば、9月20日に亡くなられた方の国民年金は、8月と9月の2か月分が支給され、10月15日に入金されます。

亡くなった月まで支給されるため、9月分までが支給対象となります。

8月、9月分を受け取られたご遺族の方に所得税が課税されます。

亡くなられた方の財産についてお困りの方。

確定申告、相続税についてお困りの方。

相続申告相談センター・一宮にご相談ください。

事前にご予約頂いますと、土日・祝日・夜間の無料相談も行っております。

お気軽にご連絡ください。

死亡時点で支給されていない年金は、ご遺族が自分のものとして受け取ります。

そのため、相続税は課税されず、受け取ったご遺族に対して所得税が課税されます。

国民年金等の公的年金は、毎年2 月、4 月、6 月、8 月、10 月、12 月の偶数月の15 日に、その前月と前々月の2 ヶ月分の合計額が支給されます。

| 支給月 | 支給対象月 |

|---|---|

| 2 月 | 12 月、1 月 |

| 4 月 | 2 月、3 月 |

| 6 月 | 4 月、5 月 |

| 8 月 | 6 月、7 月 |

| 10 月 | 8 月、9 月 |

| 12 月 | 10 月、11 月 |

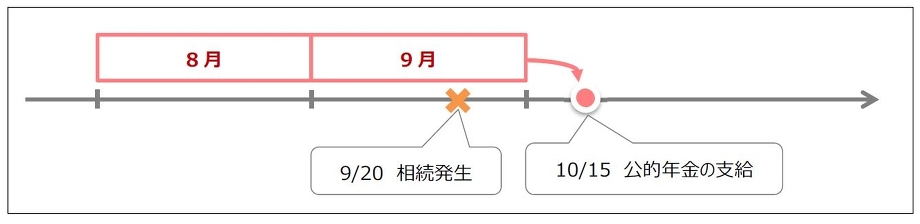

例えば、9月20日に亡くなられた方の国民年金は、8月と9月の2か月分が支給され、10月15日に入金されます。

亡くなった月まで支給されるため、9月分までが支給対象となります。

8月、9月分を受け取られたご遺族の方に所得税が課税されます。

亡くなられた方の財産についてお困りの方。

確定申告、相続税についてお困りの方。

相続申告相談センター・一宮にご相談ください。

事前にご予約頂いますと、土日・祝日・夜間の無料相談も行っております。

お気軽にご連絡ください。